الوقف في الصناديق الاستثمارية

يشهد هذا العصر تطوراً كبيراً في وسائل الاستثمار وتنميته، فلم تكن عمليات التجارة

البسيطة والمتمثلة في البيع والشراء إلا مقدمة أولية لعمليات الاستثمار المتطورة في

هذا العصر؛ من الاستثمار بالأسهم والصناديق الاستثمارية والتجارة الإلكترونية، وحيث

إن المرمى الأساس لهذه الدراسة يقوم على فكرة استخدام إحدى هذه الوسائل كطريق جديد

وفكرة مبتكرة لخدمة الوقف، ما يحقق العديد من الأهداف للواقف والمستفيد وعين الوقف

من الديمومة وتنمية المشاريع الوقفية الضخمة بما يكون فيه خدمة للإسلام والمسلمين

في كافة المجالات الدعوية، والعلمية، والصحية، والاجتماعية... وغيرها، وكذلك معالجة

المشاكل التي قد تؤثر على الأوقاف من تغيير الوقف ونقله، والبحث عما فيه مصلحة لها؛

لذا كانت فكرة الصناديق الاستثمارية الوقفية منشأ هذه الدراسة وبوابتها.

وتمتاز الصناديق الاستثمارية بالخصائص التالية:

أ - الإدارة المحترفة والمتخصصة.

ب - توزيع الاستثمار وتقليل المخاطر.

ج - الشفافية.

المقصود بالصندوق الاستثماري الوقفي:

قبل بيان المقصود من الصندوق الاستثماري الوقفي لا بد من إيضاح فكرة الصناديق

الاستثمارية والتي تقوم على جمع أموال عدد من المستثمرين ويقوم وسيط مرخص له

بإدارتها، وذلك لتحقيق أرباح أكبر لا يمكنهم تحقيقها منفردين، فالخبرة والدراية

والإمكانات التي لدى الوسيط أو مدير الصندوق قد تضمن تحقيق عوائد أعلى مما يحققه

المستثمر لو قام بتشغيل أمواله بمفرده في الأسواق، كما أن تجميع الأموال ضمن صندوق

لاستثمارها يتطلب جهداً كبيراً، وإجراءات نظامية معقدة، هذا إضافة إلى الحد من

المخاطر التي يتعرض لها المستثمر المنفرد في سوق الأوراق المالية؛ لأن ضخامة الأسهم

والسندات التي تحتفظ بها الصناديق تخفّف من الآثار التي قد يخلفها تراجع أي من هذه

الأدوات على الأداء الكلي للصندوق الاستثماري[2].

ونظراً لشكل الصندوق النظامي فقد تباينت التعريفات حوله إلى عدة أوجه، أقربها

للواقع العملي للصندوق هو تعريف الصندوق بأنه: «وعاء يتكون من مجموعة من الوحدات

الاستثمارية المملوكة لأشخاص تحت إدارة شخص مرخص له من هيئة السوق المالية»، وعلى

ذلك يكون المقصود بالصناديق الاستثمارية الوقفية: «وعاء يتكون من مجموعة من الوحدات

الموقفة المسبل ريعها تحت إدارة شخص مرخص له من هيئة السوق المالية».

للصناديق الاستثمارية أنواع متعددة باعتبارات مختلفة يضيق هذا المحل في الدخول في

تفاصيلها وبيان اعتباراتها، ونظراً لتعدد أنواع الصناديق الاستثمارية، إلا أنّا نجد

بأن الصناديق الاستثمارية الوقفية تتقاطع معها باعتبار طرحها، إذ قد يكون الصندوق

الاستثماري الوقفي ذا طرح عام أو طرح خاص، وفي إطار تحديد الأهداف يكون الصندوق

الاستثماري الوقفي من نوع صندوق الدخل، وباعتبار رأس المال يمكن أن يكون مفتوحاً

ويمكن أن يكون مغلقاً، وفي كلا الحالتين لا يمكن للواقف استرداد قيمة الوحدة

وتداولها، ومن حيث محل الاستثمار فلا بد من أن يكون في مجال الاستثمارات قليلة

المخاطر، ومن حيث مكان الاستثمار فيمكن أن يكون عالمياً ويمكن أن يكون محلياً، ومن

حيث تحمل العميل تكلفة البيع فقد يكون الصندوق الاستثماري الوقفي محملاً أو غير

محمل، وباعتبار السياسات والاستراتيجيات المتبعة فهو من نوع الصناديق المتحفظة

الدفاعية.

التأصيل الشرعي للصناديق الاستثمارية الوقفية:

أولاً: التكييف الفقهي لمنتج الصناديق الاستثمارية الوقفية:

إن بيان الإطار الشرعي للصناديق الاستثمارية يستلزم تفصيل العلاقات فيها، ومن ثم

بيان التكييف الفقهي لكل علاقة، ويمكن إجمال العلاقات التي تفتقر إلى تكييف فقهي في

الصناديق الاستثمارية الوقفية في التالي:

التكييف الفقهي للصندوق الاستثماري الوقفي:

إن التكييف الفقهي للصندوق الاستثماري الوقفي نحتاج فيه إلى بيان الطبيعة الفقهية

لأصل وضع الصندوق، والتكييف الفقهي للأموال المودعة فيه.

أما ما يتعلق بالصندوق وتكييفه الفقهي، فنجد أن الباحثين يذكرون عدداً من التكييفات

لذات الصندوق الاستثماري، فمنهم من يقول إنه شركة، أو إنه وكالة بأجر، ويتوسعون في

ذكر النقاشات فيه[3]،

والذي يظهر - والله أعلم - أن التكييف الفقهي للصناديق الاستثمارية يَرجِع إلى صيغة

العلاقة التعاقدية بين الصندوق ومديره مع الواقفين، ولا يتعلق التخريج الفقهي بذات

الصندوق؛ لأنه في أصل وضعه مجرد وعاء للأموال الموقوفة على شاكلة وحدات، وعليه فلا

تخريج فقهياً يتعلق بذات الصندوق الاستثماري.

وأما ما يتضمنه الصندوق الاستثماري الوقفي، فهو الوحدات التي يتم بذل المال لقاء

الحصول على جزء منها وإيقافها، وهذه الأموال المبذولة في الوحدات ترجع إلى مسألة

وقف النقود التي بحثها الفقهاء - رحمهم الله تعالى -، ولكي يتبيّن التكييف الفقهي

لها فإننا نقول:

إن الصندوق الاستثماري الوقفي لا يخلو من صورتين:

الأولى:

أن يكون الوقف لكامل الصندوق، فإن الوحدات الوقفية وما تمثله من قيمة الأموال

مبذولة فيها يُرجع في تكييفها الفقهي إلى مسألة وقف النقود.

الثانية:

أن يكون الوقف جزئياً، فإن الوحدات الوقفية يرجع الحكم فيها إلى مسألة وقف النقود،

ومسألة وقف المشاع.

التكييف الفقهي لمدير الصندوق:

فيما يخص التكييف الفقهي لمدير الصندوق فإنه لا يخلو من حالتين:

الأولى: أن يعهد لإحدى الجهات بإدارة نشاط الصندوق على أن تتخذ كافة القرارات

المتعلقة بالصندوق، وتستعين بمهمة إدارة الصندوق بمدير للصندوق مقابل نسبة شائعة من

الربح، فالعلاقة في هذه الحالة تكون مضاربة، وتكون صيغة المضاربة هي الحاكمة

للعلاقة بين مدير الصندوق والوحدات الموقوفة مع الواقفين للوحدات.

الثانية: أن يعهد لإحدى الجهات بإدارة نشاط الصندوق على أن تتخذ كافة القرارات

الإدارية والاستراتيجية المتعلقة بالصندوق، وتستعين بمهمة إدارة الصندوق بمهام

محددة بمدير صندوق يتقاضى أجراً على عمله، بأن يكون موكلاً من الواقفين لإدارة

الصندوق، والقيام بعملية التنمية للوحدات الموقوفة، فإن العلاقة تكون وكالة بأجر.

التكييف الفقهي للواقفين:

أما ما يخص علاقة الواقفين مع مدير الصندوق، فقد تكون علاقة مضاربة، حيث إن المال

الموقوف تم إيقافه في الصندوق على شاكلة وحدات، بحيث تستثمر لتنمية الوحدات

الموقوفة فتأخذ هذه العلاقة أحكام المضاربة في الفقه الإسلامي، وقد تكون علاقة

وكالة بأجر، فيأخذ مدير الصندوق مبلغاً على إدارة الصندوق والإشراف عليه

والاستثمار، ويحكم هذا الصيغة التعاقدية بين الطرفين ويراعى في ذلك الضوابط الشرعية

لكل تكييف.

التكييف الفقهي لعلاقة الواقفين مع بعضهم وما أوقفوه من وحدات:

فيما يخص علاقة الواقفين مع بعضهم البعض، فإننا نلحظ أن المورد الرئيس للصندوق

الاستثماري الوقفي هو الأموال الموقوفة من الواقفين على شاكلة وحدات وقفية متساوية

في القيمة تحت صندوق استثماري وقفي واحد، تستثمر من مدير الصندوق، ونظارتها واحدة،

والعوائد تعود بالنماء على جميع الوحدات بالتساوي، ما يدل على أن العلاقة الفقهية

للوحدات الموقوفة من الواقفين تكيّف على أنها مشاركة فتأخذ أحكام الشركة، ويمكن أن

تكيّف على أنها وقف جماعي فتأخذ أحكام الوقف الجماعي وضوابطه الشرعية.

التكييف الفقهي لمجلس الصندوق:

يمثل مجلس الصندوق مع مدير الصندوق الجهة المخولة بنظارة الصندوق الاستثماري

الوقفي، ويعتبر في ذلك الضوابط الشرعية في النظارة التي سبق بحثها.

وعلى ذلك تأخذ الصناديق الاستثمارية أحكام الوقف وكذلك أركانه وشروطه من حيث محل

الوقف والواقفين والمصرف والصيغة.

ثانياً: نظارة الوقف في منتج الصناديق الاستثمارية الوقفية:

تكون مسؤولية نظارة الوقف في الصناديق الاستثمارية الوقفية من مسؤولية مدير الصندوق

ومجلس الصندوق، وذلك مع مراعاة الضوابط الشرعية للنظارة الوقفية.

ويمكن أن تجمل الضوابط المتعلقة بالنظارة بالتالي:

الضابط الأول:

مراعاة الأصلح في تعيين ناظري الوقف:

إن الناظر على الوقف ملزم بعمل الأصلح فيما يتعلق باستثمار الوقف، والمعتبر في ذلك

المصلحة المبنية على النظر الصحيح؛ وذلك لأن النظارة في الشرع ولاية، والولاية

مقيدة بفعل ما تقتضيه المصلحة[4].

الضابط الثاني:

ألا يتعارض استثمار الوقف مع حفظ عين الوقف:

إن حفظ العين الموقوفة من الضياع هو أول واجب على ناظر الوقف، وهو المقدم على صرف

ريعه إلى المستحقين، سواء نَصّ عليه الواقف أو لم يَنُص[5]؛

وذلك لأن عمارة العين الموقوفة هي السبيل إلى حفظها والذي يحصل به دوام الانتفاع

منها لتبقى صدقة جارية[6].

الضابط الثالث:

أن يضمن ناظر الوقف في حال تعديه أو تقصيره وتفريطه أو مخالفته الشروط الخاصة

بالوقف:

وذلك لأنه أمين على الوقف، ومن صور تفريطه: أن يجعله في استثمارات عالية المخاطرة،

أو ألا يحصلها في حالة إقراضها على وفق ما ذكره الواقف وغير ذلك، فالمقصود أن يضمن

الناظر في حال ما إذا ثبت عنه شيء من ذلك بما يعود على عين الوقف بالحفظ والرعاية[7].

ثالثاً: المعايير الشرعية في الصندوق الاستثماري الوقفي:

المعايير الشرعية في صيغة الصندوق الاستثماري الوقفي:

1- أن تكون الصيغة في الصندوق الاستثماري الوقفي جازمة بالوقف.

2- أن تكون الصيغة في الصندوق الاستثماري الوقفي مكتوبة.

3- أن تكـون الصيغة في الصندوق الاستثماري الوقفي ناجزة.

4- أن تكون الصيغة في الصندوق الاستثماري الوقفي لازمة.

المعايير الشرعية في عين الصندوق الاستثماري الوقفي:

1- أن تكون الوحدات الوقفية تمثل قيمة مالية معتبرة.

2- أن تكون الوحدات الوقفية محددة القيمة، معلومة العدد.

3- أن ينعقد الوقف في الصندوق الاستثماري الوقفي على عين الوحدات.

4- أن ينعقد الوقف على الوحدات الوقفية وهي في ملك الواقف.

المعايير الشرعية في الواقفين للوحدات في الصندوق الاستثماري الوقفي:

1- كون الواقف للوحدات في الصندوق الاستثماري الوقفي كامل الأهلية.

2- كون الاستثمار صادراً من الواقف أو من يقوم مقامه.

3- ألا يتعارض الاستثمار مع شرط الواقف.

المعايير الشرعية في مصارف الصناديق الاستثمارية الوقفية:

1- أن يكون مصرف ريع الوقف في الصناديق الاستثمارية الوقفية على جهة بر.

2- ألا يكون الموقوف عليه منقطعاً.

3- ألا يوقف على نفسه.

4- أن يكون على جهة يصح تملكها والتملك لها.

المعايير الشرعية لمدير الصندوق ومجلس الصندوق الاستثماري الوقفي:

1- اختيار الأصلح لإدارة الصندوق الاستثماري الوقفي.

2- أن يراعي مدير الصندوق الضوابط الشرعية بكاملها في الصندوق الاستثماري الوقفي.

3- أن يضمن مدير الصندوق الاستثماري الوقفي حال تعديه أو تفريطه.

المعايير الشرعية في مجال الاستثمار في الصناديق الاستثمارية الوقفية:

1- أن يكون مجال الاستثمار بأموال الوقف في الصندوق الاستثماري الوقفي مشروعاً.

2- اجتناب مجالات الاستثمارات ذات المخاطرة العالية والمتوسطة في الصناديق

الاستثمارية الوقفية.

3- أن يكون استثمار الوقف في موجودات قابلة للتنضيض.

4- ألا يكون مجال الاستثمار للوقف منافساً لغيره.

رابعاً: المتطلبات الوقائية للصناديق الاستثمارية الوقفية:

1- التأكد من كون النماذج والاتفاقيات لم تتضمن صيغة معلقة للوقف.

2- التأكد من كون النماذج والاتفاقيات تضمنت صيغة صريحة للوقف.

3- التأكد من كون الصيغة التي يوقع عليها العميل ناجزة غير مؤجلة.

4- التأكد من كون الصيغة التي يوقع عليها العميل لازمة لا خيار فيها.

5- التأكد من كون الواقفين كاملي الأهلية.

6- التأكد من كون الوثائق والاتفاقيات والنماذج نصت على مجال الاستثمار في أموال

الوقف.

7- التأكد من كون المجال الذي استثمرت فيه أموال الوقف موافقاً لشرط الواقف.

8- التأكد من كون الجهات التي يصرف عليها ريع الوقف جهات بر.

9- التأكد من أن ما يصرف عليه الوقف ليس منحصراً فيما ينقطع بعد أمد.

10- التأكد من أن الواقفين ليسوا مصارف الصناديق الاستثمارية الوقفية.

11- التأكد من كون مدير الصندوق هو الأصلح لإدارة الوقف ومتابعته وتنميته.

12- التأكد من وجود رقابة شرعية على الصندوق الاستثماري الوقفي تقوم بالرقابة على

التزام الصندوق بالضوابط الشرعية.

13- التأكد من كون مجال الاستثمار بأموال الوقف في الصندوق الاستثماري الوقفي

مشروعاً.

14- التأكد من تجنيب أموال الصندوق مجالات الاستثمارات ذات المخاطرة العالية

والمتوسطة.

الجانب القانوني للصناديق الاستثمارية الوقفية:

أولاً: العلاقات القانونية لصندوق الاستثمار الوقفي:

تشتمل الصناديق الاستثمارية الوقفية على ثلاثة أنواع من العلاقات، هي:

النوع الأول: العلاقة بين الواقفين ومدير الصندوق الاستثماري الوقفي.. قد تكون

العلاقة بين المستثمرين ومدير الصندوق علاقة وكالة بأجر، فيحصل على أجرة مقطوعة

لقاء الإدارة[8].

وقد تكون العلاقة بين المستثمرين ومدير الصندوق علاقة مضاربة حال مشاركتهم في

الأرباح، وبذلك تكون العلاقة (مضاربة)، حيث إن المال يكون من قبل المستثمرين والعمل

يكون من مدير الصندوق نظير حصة معلومة من الربح[9].

النوع الثاني: العلاقة بين مجلس الصندوق الاستثماري الوقفي ومدير الصندوق

الاستثماري الوقفي.. يشرف على أعمال مدير الصندوق مجلسُ الصندوق، وهو مكونٌ من

ثلاثة أعضاء مستقلين وعضوين غير مستقلين، وهم يمثلون في الحقيقة الواقفين أمام مدير

الصندوق والمشرفين على مدير الصندوق[10].

النوع الثالث: العلاقة بين مدير الصندوق الاستثماري الوقفي وهيئة السوق المالية[11]،

وهي علاقة إشراف ومراقبة والتزام بالشروط والمتطلبات النظامية، فهيئة السوق المالية

هي التي توافق على تأسيس الصندوق، كما أنها هي التي توافق على شروطه وأحكامه، وكذلك

تشرف على طرحه وعلى توزيع الأرباح وعلى تصفيته.

ثانياً: الأنظمة واللوائح المتعلقة بالصناديق الاستثمارية الوقفية:

يخضع الصندوق الاستثماري الوقفي لعدد من الأنظمة واللوائح، وذلك من وجهين: الأول:

كونه وقفاً، فيخضع للأنظمة واللوائح والتعاميم الخاصة بالأوقاف. والثاني: كونه

صندوقاً استثمارياً، فيخضع للأنظمة واللوائح الخاصة بالصناديق الاستثمارية، ونبيّن

ذلك بالتالي:

أولاً: الأنظمة واللوائح المتعلقة بالوقف:

1. نظام مجلس الأوقاف الأعلى الصادر بموجب المرسوم الملكي رقم (م/35) المؤرخ في

18/7/1386هـ، وتعديلاته.

2. لائحة تنظيم الأوقاف الخيرية الصادرة بقرار مجلس الوزراء رقم (80)، وتاريخ

29/1/1393هـ.

3. نظام المرافعات الشرعية الصادر بالمرسوم الملكي رقم (م/21) بتاريخ 20/5/1421هـ،

واللائحة التنفيذية لنظام المرافعات الشرعية الصادرة بناء على قرار وزير العدل قرار

رقم (4569) وتاريخ 3/6/1423هـ.

ثانياً: الأنظمة واللوائح المتعلقة بالصندوق الاستثماري:

1. نظام السوق المالية الصادر بالمرسوم الملكي رقم م/30 وتاريخ 2/6/1424هـ.

2. لائحة الصناديق الاستثمارية الصادرة عن مجلس هيئة السوق المالية بموجب القرار

رقم (1-219-2006) وتاريخ 3/12/1427هـ الموافق 24/12/2006م.

3. لائحة صناديق الاستثمار العقاري الصادرة عن مجلس هيئة السوق المالية بموجب

القرار رقم (1-193-2006) وتاريخ 19/6/1427هـ الموافق 15/7/2006م.

4. لائحة أعمال الأوراق المالية الصادرة عن مجلس هيئة السوق المالية بموجب القرار

(رقم 2-83-2005) وتاريخ 21/5/1426هـ الموافق 28/6/2005.

5. لائحة الأشخاص المرخص لهم الصادرة عن مجلس هيئة السوق المالية بموجب القرار رقم

(1-83-2005) وتاريخ 21/5/1426هـ الموافق 28/6/2005م.

6. لائحة طرح الأوراق المالية الصادرة عن مجلس هيئة السوق المالية بموجب القرار

(رقم2-11-2004) وتاريخ 20/8/1425هـ.

7. قائمة المصطلحات المستخدمة في لوائح هيئة سوق المال وقواعدها الصادرة عن مجلس

هيئة السوق المالية بموجب القرار (رقم2-11-2004) وتاريخ 20/8/1425هـ.

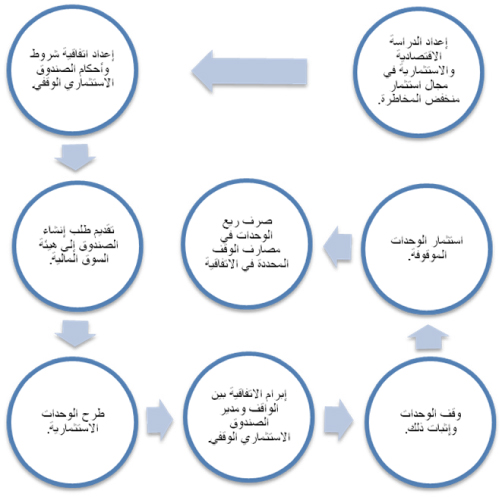

الخطوات العملية لتكوين الصندوق الاستثماري الوقفي:

1- إعداد الدراسة الاقتصادية والاستثمارية في مجال استثمار منخفض المخاطرة:

حيث إن الصناديق الاستثمارية وقفيةٌ، فإنه لا بد من أن تكون استثماراتها من النوع

قليل المخاطر، وأن يهدف لتحقيق عائد دوري مناسب على الاستثمار، أو الجمع بين العائد

الدوري والنمو الرأسمالي، مع مراعاة أن تكون استثمارات الصندوق غير مخالفة لأحكام

الشريعة الإسلامية.

2- إعداد اتفاقية شروط وأحكام الصندوق الاستثماري الوقفي:

يراعى أن تتوافر في اتفاقية الشروط والأحكام للصندوق الاستثماري الوقفي الضوابط

الشرعية للوقف، من الديمومة وعدم انقطاعه، وأن يكون غير محدد المدة، وغير قابل

لاستبدال الوحدات، إلا حال الضرورة أو الحاجة التي تنزل منزلتها.

3- تقديم طلب إنشاء الصندوق إلى هيئة السوق المالية:

وهو إجراء نظامي يتم بعد استكمال كافة الشروط النظامية والتي سبق بيانها في المطلب

الرابع (إجراءات عمل الصندوق الاستثماري)، ليتكون بذلك حق مدير الصندوق في طرح

الصندوق حسبما تمت عليه الموافقة من هيئة السوق المالية.

4- طرح الوحدات الاستثمارية (طرحاً عاماً – طرحاً خاصاً):

بعد الموافقة على إنشاء الصندوق يتم طرح وحدات الصندوق، ويفضل كخطوة أولية لتطبيق

المنتج وليكون الصندوق الاستثماري قابلاً للتطبيق؛ أن يكون الطرح خاصاً؛ لأن الطرح

الخاص يتميز بعدم قابلية استرداد الوحدات الوقفية، وهذه خاصية أساسية في الوقف؛

لأنه تحبيس للأصل وتسبيل للمنفعة؛ وحتى يتطور المنتج ليكون الطرح عاماً مع تقيّد

عملية الاسترداد كمرحلة ثانية في تطوير المنتج.

5- إبرام الاتفاقية بين الواقف ومدير الصندوق الاستثماري الوقفي:

يتم إبرام الاتفاقية المقترحة بين الواقف ومدير الصندوق وفق النموذج المقترح في

الدراسة، مع مراعاة توفر الشروط الشرعية والنظامية في أطراف التعاقد من الصفة

والأهلية والتكليف.

6- وقف الوحدات وإثبات ذلك:

قد تبيّن فيما تقدم شروط وإجراءات الصندوق الاستثماري وطرق طرحه في المطلب الرابع

(إجراءات عمل الصندوق الاستثماري)، وأما عن إجراءات وقف الوحدات فإنه لا بد من

التفرقة بين حالتين، وهي:

الحالة الأولى: أن تكون جميع وحدات الصندوق الاستثماري وقفاً:

في هذه الحالة لا بد من إشعار هيئة السوق المالية بأن الصندوق الاستثماري وقف

بكامله، وتحديد مصارفه، والمسؤول عن نظارته، وإثبات وقفية الصندوق والإشراف عليه

بحيث تكون هذه الإجراءات من مسؤولية مدير الصندوق، ويتم إثبات وقفية هذا الصندوق

بالكامل أمام المحكمة العامة بناء على نص المادة (247) من نظام المرافعات الشرعية:

«على طالب تسجيل الوقف أن يقدم طلباً بذلك إلى المحكمة المختصة مشفوعاً بوثيقة

رسمية تثبت تملكه لما يريد إيقافه»، والمادة (2/248) من اللائحة التنفيذية لنظام

المرافعات الشرعية: «يحال طلب تسجيل الوقف إلى القاضي مباشرة وهو الذي يتولى

إجراءاته حتى إنهائه»، ويكون هذا الصندوق تحت إشراف هيئة السوق المالية باعتباره

صندوقاً استثمارياً، وتحت إشراف وزارة الشؤون الإسلامية والأوقاف باعتباره وقفاً

بناء على نظام مجلس الأوقاف الأعلى، ولائحة تنظيم الأوقاف الخيرية، وبناء على نص

المادة (3/248) من اللائحة التنفيذية لنظام المرافعات الشرعية: «صكوك الأوقاف

الخيرية العامة تسلم إلى وزارة الشؤون الإسلامية والأوقـــاف والـدعوة والإرشاد، أو

أحد فروعها، ويسلم للموقف صورة عنها».

الحالة الثانية: وقف وحدات معينة في صندوق استثماري:

في هذه الحالة تكون المسؤولية في إثبات الوقف وتحديد نظارته على الواقف فقط بناء

على نص المادة (247) من نظام المرافعات الشرعية؛ ولأن مدير الصندوق لما أسس الصندوق

لم يقصد جعله وقفاً، ويتم إثبات ذلك وإيضاحه أمام القاضي، فإن كانت مصارفه عامة كان

تحت إشراف وزارة الشؤون الإسلامية، وإلا كان تحت إشراف القضاء فقط وبمسؤولية

النظار.

إن الوقف في الصناديق الاستثمارية يحقق مقاصد كبيرة وكثيرة من تأسيس الأوقاف الضخمة

ومشاركة المجتمع في هذا الوقف، كما أن ما تمتاز به هذه الصناديق الاستثمارية من

شفافية عالية وخبرة كبيرة يحقق مصلحة كبيرة للوقف وغبطة تحقق المقصود منه مع

ديمومته واستمراره، إلا أن هذه الفكرة قد تواجه بعض الإشكالات النظامية من عدم وجود

شخصية اعتبارية للصناديق ومن هم ملاك الوحدات بعد الوقف وإذا انتهى الصندوق

الاستثماري الوقفي ما مآل الأموال الموجودة فيه؟ وغير هذه الإشكالات، إلا أنه يمكن

حل هذه العقبات عن طريق النصوص الواردة في شروط وأحكام الصندوق الاستثماري.

هذا وأسأل الله عز وجل أن يتقبل هذا العمل، وأن ينفع به، وأن يجعله خالصاً لوجهه

الكريم.

**

ملف خاص (الوقف.. بوابة العطاء)

:: مجلة البيان العدد 312 شعبان 1434هـ، يونيو - يوليو 2013م.

[1]

ملخص لدراسة قدمت لكرسي الشيخ راشد بن دايل لدراسات الأوقاف في جامعة الإمام تحت

عنوان الصناديق الاستثمارية الوقفية للباحث د. عبدالله بن محمد الدخيل.

[2]

ينظر صناديق الاستثمار الإسلامية، عصام خلف العنزي، ص 10.

[3]

ينظر: الصناديق الاستثمارية، حسن دائله، 1/211.

[4]

ينظر: مغني المحتاج 2/393.

[5]

ينظر: استثمار الوقف للصقيه ص 105.

[6]

ينظر: بدائع الصنائع 6/221, التاج والإكليل 7/649, أسنى المطالب 2/471, كشاف القناع

4/266. وينظر: استثمار الوقف للصقيه ص 105.

[7]

ينظر: استثمار الوقف للصقيه ص 105.

[8]

نص المادة (15/أ) من لائحة صناديق الاستثمار.

[9]

ينظر صناديق الاستثمار ص (87)، عبد الرحمن النفيسة. وينظر صناديق الوقف الإسلامي

دراسة فقهية واقتصادية ص (137).

[10]

نص المادة (7/أ) من لائحة الصناديق الاستثمارية.

[11]

ينظر صناديق الاستثمار والضوابط الشرعية والأحكام القانونية، ص (76-91).